开云体育几度更新后的招股书也增色不少-开云(中国)Kaiyun·官方网站 登录入口

在两度冲刺科创板上市未果后开云体育,长风药业股份有限公司(下称“长风药业”)转战港股成本阛阓之路,走得也并不顺利。

据港交所官网最新贵府,长风药业日前再度递交港股上市肯求。长风药业曾于2024年11月28日递交港股招股书,但在本年5月28日历满失效,距离这次递表尚不足半月。长风药业如斯急迫地递表,或者与其一系列对赌左券磋议。

此外,长风药业的营收基本上来昂然单品CF017(即调治支气管哮喘的吸入用布地奈德混悬液),且其主营产物均为仿制药。

关于长风药业而言,在依托CF017成本上风成为集采“庆幸儿”但两度折戟科创板后,还需医好“单品依赖症”、客户连合度较高和研发走低销售用度上行等一系列旧病。

一波又起的IPO之路

长风药业创立于2007年,前身为江阴长风医药科技有限公司。2013年,苏州长风药业设备,在好意思籍实控东谈主梁文青、李励主导下,长风药业以苏州市为大本营和主要出产基地运行步入发展快车谈。

漂流发生在2021年。昔日5月,长风药业旗下首个交易化产物CF017取得“准生证”。仅在一个月后,长风药业连同其他3家仿制药企在2021年第五批集采中挤掉原研厂商阿斯利康,以3.19元/支的价钱入围,顺利竣事了交易化。

长风药业无疑是集采的“庆幸儿”。公开数据显现,2021年至2022年,CF017为长风药业孝敬的营业收入由2983万元快速增长到3.36亿元,其中集采收入分手为2822万元及2.69亿元。

不外,偏低的集采中标价加上产量尚难阐扬规模效应,长风药业立地堕入升天泥潭,2021年至2022年分手升天1.32亿元、4940万元。直到2023年,长风药业才竣事扭亏为盈3173万元。

《财中社》梳剃头现,长风药业冲击IPO之路也可谓一波又起。早在2021年2月,长风药业便在莫得一款药品上市的情况下递交科创板IPO肯求,但仅在2个月后便撤离了关系肯求材料。

而后,除CF017外,长风药业旗下CF036(吸入用硫酸沙丁胺醇溶液)和CF018(氮䓬斯汀氟替卡松鼻喷雾剂)接踵于2021年和2022年获批上市。在三款仿制药加抓下,长风药业于2023年6月卷土重来,再度向科创板发起冲击,经由一年的问询回答后,科创板上市之旅再度以失败告终。

长风药业抓续升天、产物研发不足预期等成为监管层温煦的焦点问题。此外,公司存在大额学术现实用度、升天仍进行巨额股权激勉、收入严重依赖单一产物、有机构突击入股等情况,也成为长风药业科创板上市狡计“溃败”的首要要素。

此路欠亨,只可另寻他路。2024年11月,长风药业递交港股招股书,在科创板上市失利短短5个月后就快速转向港股。这也显现出长风药业关于上市融资需求之不毛,而这可能与其在融资时签署的一系列对赌左券磋议。

而在启动上市狡计之前,长风药业曾完成多轮融资。据了解,自2010年12月至2020年6月,长风药业在10年间完成了A轮至F轮共8轮融资,累计召募资金14.12亿元。时间,长风药业曾与多位投资东谈主刚硬对赌左券,缓解对赌压力或是长风药业执着上市的另一大原因。

大单品CF017份额着落

2021年至2024年,成绩于CF017销售快速放量,长风药业功绩沿途狂飙,几度更新后的招股书也增色不少。

凭证弗若斯特沙利文贵府,2024年,CF017销量达到2.095亿剂,占昔日中国布地奈德吸入药物阛阓的份额约16%。2022年至2024年,CF017助力长风药业收入由3.49亿元快速增长至6.08亿元,年复合增长率为31.9%。

值得难得的是,尽管长风药业近三年来(2022年至2024年)的营业收入增长昭着,但营收增速运行大幅放缓,分手为731.53%、59.38%、9.23%。

在此配景下,长风药业功绩发扬严重依赖单一产物所带来的潜在风险也愈加突显。“于往绩记载时间,咱们的绝大部分收益来自销售CF017,占咱们2022年、2023年及2024年总收益的96.2%、98.4%及94.5%。”长风药业在招股书中直言。

另一方面,跟着新的竞争者不休涌入,长风药业中枢单品CF017濒临的竞争压力也在抓续攀升。2024年,南京力成、河北创健药业、浙江福瑞喜药业三家企业顺利取得关系产物批文,进一步加重了吸入用布地奈德混悬液阛阓的竞争态势。受此影响,长风药业CF017阛阓份额已由2023年的约20%着落至2024年的约16%。

在阛阓份额着落的同期,CF017还濒临着销售单价下行和销量增速放缓的难题。凭证招股书贵府,2022年至2024年,CF017的单价分手为2.78元、2.76元、2.74元,呈沿途下行之势;销售收入分手为1.21亿元、1.98亿元和2.09亿元,对应增速已由63.97%大幅下滑至5.66%。

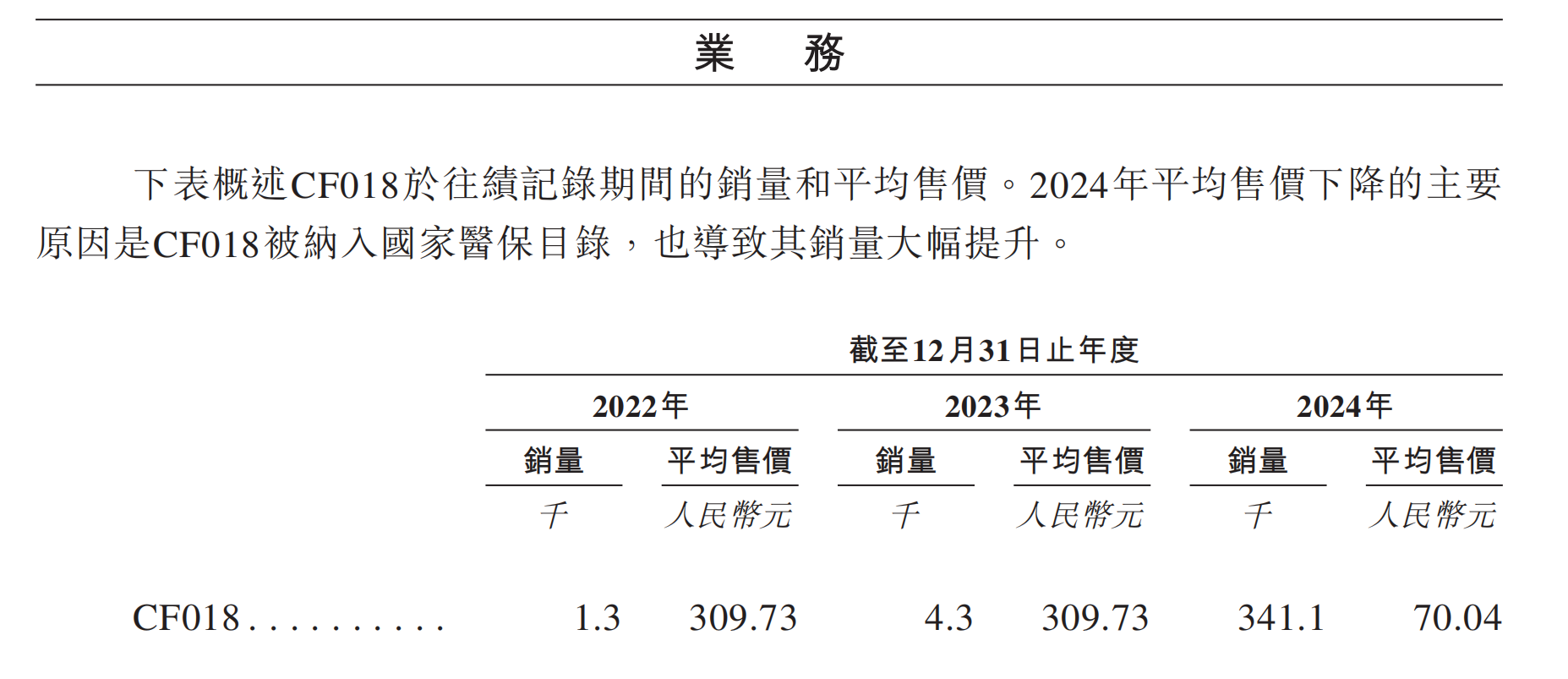

“单腿走路”的长风药业亟须耕种第二增长弧线。从产物线组成来看,CF018当担此重担,但现在发扬难言乐不雅。2023年12月,CF018被纳入国度医保目次,产生的销售收益大幅加多,从2023年的130万元增长至2024年的2389万元,但占同期总营收的比例仅分手为0.2%和3.9%。

在2024年纳入国度医保目次后,CF018运行以价换量,销量从2022年的1300剂快速增长到2024年的34.11万剂,但平均售价大幅着落,从2022年的309.73元降至2024年的70.04元,毛利率则由33.7%降至6.5%。

在后续放量产物储备方面,用于调治支气管哮喘的CF036早在2021年10月就已取得国度药监局批准,但由于未被纳入连合采购目次,销量及占比停步不前,交易化远景还有待进一步挖掘。据先容,自2025年2月起,CF036已顺利获江苏定约列入连合采购目次。

更难言乐不雅的是,长风药业旗下相似用于调治支气管哮喘的CF038(硫酸特布他林雾化溶液)于今尚难竣事交易化。据了解,在中国阛阓,硫酸特布他林雾化溶液阛阓现在有20多种已上市产物,其中有五种产物已被纳入连合采购目次,而CF038并不在此列。

“中国硫酸特布他林雾化溶液阛阓竞争浓烈,咱们不计议积极寻求CF038的交易化契机。相悖,咱们将主要应用交叉销售契机以及与CF017的调处疗法来交易化CF038。举例,关于CF017的部分经销商,咱们也会在其经销左券中设定CF038的销售想法。”长风药业在招股书中示意。

销售数据显现,2024年,CF038及CF036的销量分手为27万剂及20.52万剂。

“病院探听”支拨一年近2400万元

长风药业另一大饱受诟病的问题在于研发用度率抓续下滑,而销售用度率居高不下。《财中社》发现,2022年至2024年,长风药业的研发用度分手为1.07亿元、1.33亿元、1.22亿元,2024年研发插足呈萎缩态势。同期,公司研发用度率也抓续下滑,分手为30.66%、23.92%、20.07%。

长风药业讲授称,2024年研发用度镌汰,主要由于公司就GW013设备的假想实时候事迹委聘第三方,而该事迹已于2023年底前完成,导致测试实时候事迹费减少1490万元。

与研发用度率沿途下滑行成昭着对比的是,长风药业的销售用度却沿途大喊猛进。2022年至2024年,长风药业的销售用度分手为1.36亿元、2.22亿元、2.36亿元,销售用度率分手为38.77%、39.97%、38.83%,均昭着高于同期研发用度。

据了解,早在科创板IPO之时,长风药业就曾闪现,2020年至2022年,该公司“阛阓现实费”分手达812万元、1877万元、9359万元,占比分手为30.62%、36.22%、69.03%。其中仅2022年,“病院探听”用度就达2386万元,占昔日阛阓现实费的比例为25.49%。

长风药业示意,由于CF017产物于2021年5月获批上市,并于同庚9月运行大规模销售,因此其阛阓信息分析与网罗、病院探听等阛阓现实动作冉冉加多,关系现实动作用度占比大幅擢升。

在销售情势上,长风药业销售收入也高度依赖经销商。2022年至2024年,长风药业约98.8%、99.5%及99.3%的产物销售收益来自于对经销商的销售,经销商主要老成向病院、药房偏激它第三方委用产物。

“咱们将来的收益增长,将在很猛进程上取决于咱们看护及扩大经销聚集的智力以及能否有用地开展销售及营销动作。”长风药业称,“探究到中国快速变化的阛阓及监管框架,咱们亦正在积极探索契机转念销售情势,以擢升计议后果。举例,咱们正冉冉与经销商从头协商经销左券条目,并奋力于整合销售、营销及产物委用的株连,以擢升运营后果。”

或是基于愈加合适医疗行业强监管要求,长风药业在向港交所递交的报告材料中已隐去“病院探听”等明细,被“销售及分销开支”替代。数据显现,2022至2024年,长风药业销售及分销开支逐年增长,分手为1.36亿元、2.22亿元、2.36亿元,3年累计金额达到约6亿元。

在中枢单品CF017阛阓竞争更趋浓烈、医药反腐不休加强、集采目次三年一变的配景下开云体育,“单腿走路”的长风药业能否称愿叩开港股成本阛阓大门,依旧尚存悬念。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

封面新闻记者孟梅 7月2日,淘宝闪购晓喻达500亿元的补贴谋略。 2025年5月2日,淘宝闪购全量上线,接入饿了么的全量供给,依托淘宝天猫丰富的品类宽度,为用户提供“电商的廉价,即时零卖快速投递”的体验。淘宝闪购上线以来,聚焦破钞者职权,推出奶茶免单、520鲜花免单、晚餐夜宵专属步履等。短期内日订单量进步4000万,考证了淘宝闪购聚焦破钞者侧的战术后果。当场,阿里巴巴整合淘天、饿了么和飞猪的中枢资源,以时间翻新和生意格局翻新构建大破钞平台。 5月26日,淘宝闪购连合饿了么晓喻日订单进步4000

查看更多

封面新闻记者 孟梅 7月2日,荣耀Magic V5正经发布。荣耀CEO李健用“一毫米”、“一步不退”、“一小时”、“一辈子”四个故事串联起了统统这个词发布会,代替了传统产物宣讲的样貌。在发布会兑现后,荣耀CEO李健、荣耀CFO彭求恩、荣耀产物总裁方飞接收了记者专访,初度对外涌现了荣耀品牌策略、上市的过程以及关于怎样看待苹果手机投入折叠屏市集等外界计划的问题。 谈品牌:从用户中来 到用户中去 本年3月,荣耀在MWC2025发布了阿尔法策略,分三步走: 一部灵巧手机、 一个灵巧生态、一个灵巧新寰宇

查看更多

本站音讯开yun体育网,7月4日沪铜主力期货(CUM)合约收盘下降1.28%,报79730元,成交403.15亿元。 品种简介:沪铜期货是在上海期货来回所(SHFE)来回的以铜为方向的金属期货合约。铜行为一种鄙俚讹诈于电气、缔造、交通和电子等行业的攻击工业金属,是巨匠金属阛阓上的热点来回品种之一。该品种代码为CU,来回单元为5吨/手,报价单元为元(东说念主民币)/吨,最小变动价位是10元/吨,涨跌停板幅度为上一往将来结算价±3%。 期货小学问:期货,一般是指期货合约,是由期货来回所调解制定的,

查看更多